– Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im ersten Quartal 2021 ihre Vergaberichtlinien im Geschäft mit Unternehmenskrediten wieder leicht. Die Richtlinien blieben für private Wohnungsbaukredite unverändert und wurden für Konsumenten- und sonstige Krediten marginal gelockert.

– Die Kreditnachfrage der Unternehmen nahm weiter zu. Die Nachfrage nach Wohnungsbaukrediten war konstant. Bei den Konsumenten- und sonstigen Krediten kam es zu einem stärkeren Nachfragerückgang.

– Das erweiterte Programm zum Ankauf von Vermögenswerten des Eurosystems (Asset Purchase Programme – APP) und das Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme -PEPP) wirkten durch ihre zinssenkende Wirkung negativ auf die Ertragslage der Banken. Auch der negative Zinssatz der Einlagefazilität trug für sich genommen erneut negativ zur Entwicklung des Zinsergebnisses der Banken bei.

– Das Interesse der Banken an den gezielten längerfristigen Refinanzierungsgeschäften III (GLRG III) im Dezember 2020 und im März 2021 blieb weiterhin hoch. Die aufgenommenen Mittel wurden in erster Linie für die Kreditvergabe, die Substitution von GLRG II-Mitteln und von fälligen Schuldtiteln verwendet.

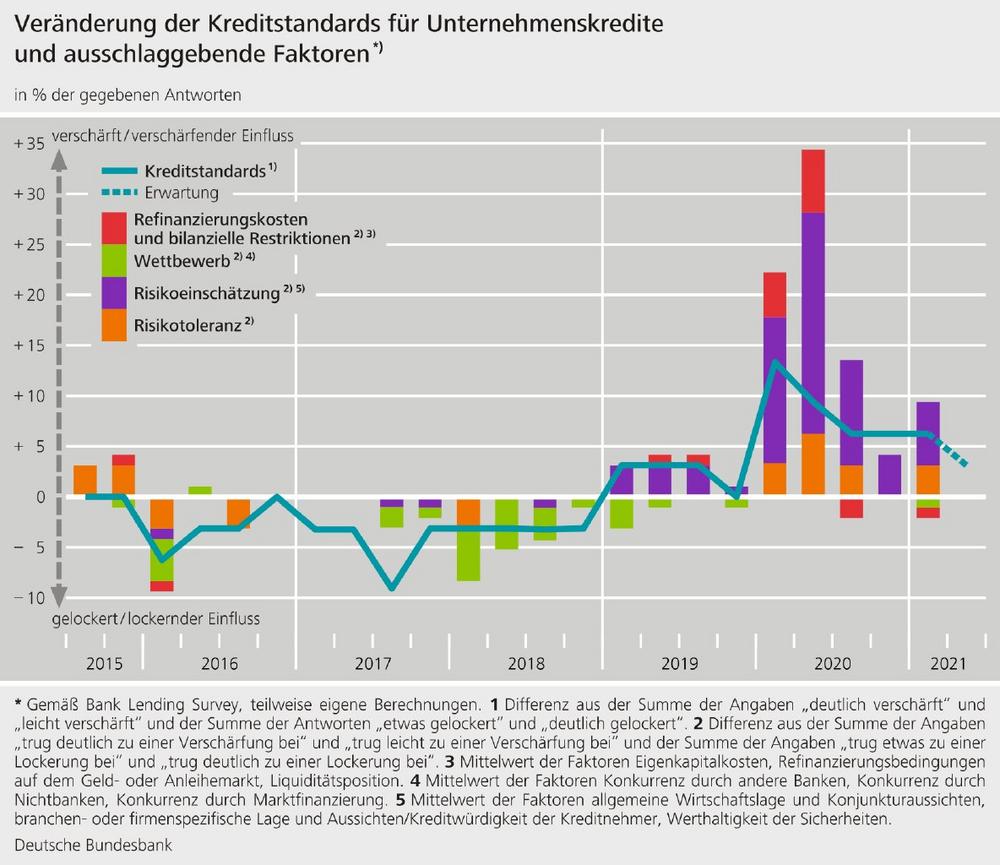

Die Umfrage zum Kreditgeschäft (Bank Lending Survey) erfasst drei Kreditsegmente: Unternehmenskredite, Wohnungsbaukredite an private Haushalte, sowie Konsumenten- und sonstige Kredite an private Haushalte. Die befragten Banken verschärften per saldo die Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Gewährung von Krediten) im Unternehmenskreditgeschäft erneut (der Nettoanteil von Banken, die ihre Richtlinien verschärften, lag wie im Vorquartal bei +6 %). Als Hauptgrund gaben die Banken ein nach ihrer Einschätzung erhöhtes Kreditrisiko an. Unverändert blieben die Richtlinien für private Wohnungsbaukredite (Nettoanteil von +0 %, nach +0 % im Vorquartal). Die Richtlinien für die Vergabe von Konsumenten- und sonstigen Krediten wurden marginal gelockert (Nettoanteil von -3 %, nach +0 % im Vorquartal). Für die kommenden drei Monate planen die Banken bei den Unternehmens- und Wohnungsbaukrediten unterm Strich keine nennenswerten Veränderungen der Standards. Bei den Konsumenten- und sonstigen Krediten wollen sie die Standards per saldo lockern. Die Kreditbedingungen in der Gesamtbetrachtung (d. h. die in den Kreditverträgen vereinbarten tatsächlichen Bedingungen für die Gewährung von Krediten) wurden in allen erfragten Kreditsegmenten beibehalten. Gleichwohl weiteten die Banken insbesondere die Margen für risikoreichere Ausleihungen im Unternehmenskreditgeschäft und bei der privaten Baufinanzierung etwas aus.

Die Nachfrage nach Unternehmenskrediten stieg weiter an, blieb jedoch weit hinter der kräftigen Zunahme in den ersten drei Quartalen 2020 zurück. Ausschlaggebend für die Ausweitung der Nachfrage war vor allem der Mittelbedarf für Umfinanzierungen, Umschuldungen und Neuverhandlungen sowie der Finanzierungsbedarf für Lagerhaltung und Betriebsmittel. Die Kreditablehnungsquote blieb auf einem vergleichsweise hohen Niveau. Vor allem Unternehmen aus besonders von der Krise betroffenen Branchen wie etwa dem Gastgewerbe und dem Einzelhandel hatten einen schlechteren Zugang zu Krediten. Die Nachfrage nach Wohnungsbaukrediten war konstant gegenüber dem Vorquartal. Bei Konsumenten- und sonstigen Krediten verzeichneten die Banken einen stärkeren Rückgang des Mittelbedarfs. Für die nächsten drei Monate rechnen die Banken mit einem Anstieg der Nachfrage nach Unternehmens- sowie Konsumenten- und sonstigen Krediten und einem Rückgang beim Bedarf an privaten Wohnungsbaukrediten.

Die April-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen der Ankaufprogramme des Eurosystems (APP, PEPP). Daneben wurde nach den Effekten des negativen Zinssatzes der Einlagefazilität des Eurosystems und des zweistufigen Systems der Verzinsung der Überschlussliquidität gefragt. Die Umfrage enthielt zudem Fragen zu den gezielten längerfristigen Refinanzierungsgeschäften III (GLRG III) des Eurosystems.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal weitgehend unveränderten Refinanzierungssituation. Die Ankaufprogramme des Eurosystems (APP, PEPP) trugen in den vergangenen sechs Monaten zu einer Verbesserung der Liquiditätsposition der Geschäftsbanken und ihrer Finanzierungsbedingungen am Markt bei. Sie wirkten aber weiterhin über das Zinsergebnis negativ auf die Ertragslage der Banken. Einen Beitrag zum Kreditwachstum leisteten die Ankaufprogramme nach Angaben der Banken in den vergangenen sechs Monaten nicht. Auch der negative Zinssatz der Einlagefazilität trug erneut negativ zur Entwicklung des Zinsergebnisses der Banken bei. Für sich genommen bewirkte er einen Rückgang der Kredit- und Einlagenzinsen und einen Anstieg der Gebühren im Einlagengeschäft. Eine nennenswerte volumensteigernde Wirkung des Negativzinssatzes meldeten die Banken nur im Wohnungsbaukreditgeschäft. Das zweistufige System der Verzinsung der Überschussliquidität schwächte den negativen Ertragslageeffekt jedoch ab.

Am GLRG III im Dezember und März 2021 nahmen 12 Banken bzw. 17 Banken aus der deutschen Stichprobe teil, vorwiegend wegen der attraktiven Ausgestaltung. Damit stießen auch diese beiden Refinanzierungsgeschäfte wieder auf hohes Interesse bei den Banken. Die Banken gaben an, die aufgenommenen Mittel in erster Linie für die Kreditvergabe und die Substitution von GLRG II-Mitteln und fälligen Schuldtiteln verwendet zu haben. An zukünftigen Geschäften würden die befragten Banken wieder vor allem wegen der attraktiven Ausgestaltung der GLRG III teilnehmen. Die GLRG III hatten kaum Auswirkungen auf die Kreditvergabepolitik der Banken.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 11. März bis zum 26. März 2021 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 %.

Deutsche Bundesbank

Wilhelm-Epstein-Strasse 14

60431 Frankfurt

Telefon: +49 (69) 9566-33511

Telefax: +49 (69) 709097-9000

http://www.bundesbank.de

Telefon: +49 (69) 9566-3511

Fax: +49 (69) 9566-3077

E-Mail: presse@bundesbank.de

![]()