- Hohe Aktienmarktbewertung hauptsächlich durch Wachstumsaktien verursacht

- Technologischer Fortschritt und Klimapolitik werden die Ertragskraft nachhaltig verändern

- Value-Branchen profitieren von höherem Wirtschaftswachstum und steigender Inflation

Die Aktienmärkte haben in den letzten 14 Monaten ein Kursfeuerwerk von mehr als 50 Prozent hingelegt. Mit einem Kurs-Gewinn-Verhältnis (KGV) des MSCI World Index vom 23-fachen der erwarteten 12-Monatsgewinne scheinen die Bewertungen aber besorgniserregend hoch zu sein. Zum Vergleich: Im April 2010, also 14 Monate nach dem Aktienmarkttief der Finanzkrise, lag das KGV nur beim 14-fachen. Aktuelle Kurstreiber waren vor allem Wachstumsaktien, die auf ein goldenes Jahrzehnt zurückblicken. Nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, sollten Anleger vor diesem Hintergrund in Erwägung ziehen, ihr „Beuteschema“ zu ändern. „Die Bewertungsschere zwischen Growth und Value-Aktien hat sich in den letzten Jahren immer weiter geöffnet“, stellt der Kapitalmarktexperte fest. Investoren könnten aus seiner Sicht mit einer stärkeren Berücksichtigung von Value-Aktien den Malus der hohen Gesamtmarktbewertung zumindest partiell kompensieren.

Wachstumsaktien profitierten vor allem von Bewertungsausweitung

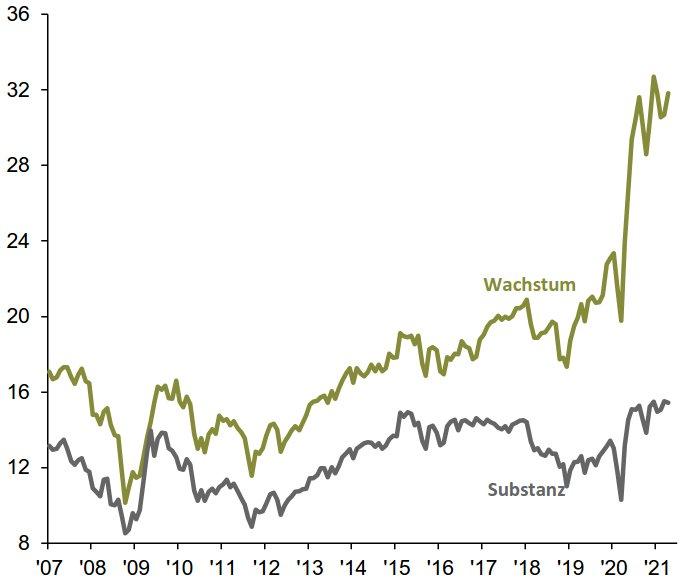

Relativ schwaches Wirtschaftswachstum, technologische Adaption und niedrige Zinsen waren nach Analyse von Tilmann Galler der Nährboden für eine Wertentwicklung, wie sie zuletzt in der zweiten Hälfte der 1990er Jahre zu erleben war. Seit April 2010 haben globale Wachstumsaktien ihren Besitzern demnach einen Ertrag von 335 Prozent beschert und damit 182 Prozent mehr als Value-Aktien. „Interessanterweise war der Mehrertrag der Wachstumsaktien nur zu einem relativ geringen Anteil durch höheres Gewinnwachstum getrieben“, erklärt der Experte. Bei den Wachstumsaktien lag das gesamte Gewinnwachstum pro Aktie in der Periode bei 73 Prozent, während Value-Aktien die Gewinne um 40 Prozent steigern konnten. Die Bewertungsausweitung war demnach der größte Ertragsbringer der letzten 11 Jahre. Das KGV der Wachstumsunternehmen hat sich von 15x auf 32x mehr als verdoppelt. Die Bewertung von Value-Aktien mute nach Ansicht des Ökonomen mit einem KGV von 15x geradezu günstig an. Die Pandemie habe diese Entwicklung nochmals beschleunigt.

Fundamentale Veränderung der Ertragskraft erwartet

Ein zweiter Faktor, der die Bewertungsschere in den letzten drei Jahren zwischen Wachstums- und Value-Aktien weiter geöffnet hat, ist nach Analyse von Tilmann Galler der Kampf gegen den Klimawandel. Das Ziel der CO2-Neutralität habe Kurse und Bewertungen alternativer Energie- und Versorgerunternehmen sowie von Herstellern elektrischer Antriebskonzepte nach oben katapultiert. „Auf dem aktuellen Bewertungsniveau bedeutet das nichts anderes, als dass die Marktteilnehmer eine fundamentale und nachhaltige Veränderung der Ertragskraft der Unternehmen erwarten: weg von Finanzwerten, Industrie, klassischem Einzelhandel und Energie hin zu Fintech, IT, Online-Handel und nachhaltiger Energieerzeugung“, stellt der Ökonom fest. Es spreche einiges dafür, dass dies langfristig eintreten werde.

Expansive Fiskalpolitik pusht Value

Aktuell lohnt es sich nach Meinung Gallers allerdings für Investoren, sich den lange verschmähten Value-Aktien zuzuwenden. Denn die Pandemie und die Reaktion der Politik hätten im Vergleich zur vorherigen Dekade die Parameter an den Märkten in einem entscheidenden Punkt verändert – der Fiskalpolitik. Die Abwendung von der stabilitätsorientierten Politik hin zu einer expansiven und wachstumsorientierten Fiskalpolitik schaffe zumindest kurzfristig ein Umfeld von kräftigem Wirtschaftswachstum und Inflation. „Value-Branchen profitieren überproportional von dieser Entwicklung. Die Industrie wächst dank staatlicher Investitionsprogramme, Finanzwerten hilft die steilere Zinsstrukturkurve und der Einzelhandel profitiert von dem aufgestauten Bedürfnis nach einer realen ‚Shopping-Erfahrung‘“, erklärt Galler. Das bedeute, dass in einem Umfeld üppigen Wirtschafts- und Gewinnwachstums Investoren ihr „Beuteschema“ verändern sollten. „Wachstum um jeden Preis“ werde durch „Wachstum zum günstigen Preis“ – sprich Value – ersetzt. Mithilfe eines stärkeren Fokus auf Value-Aktien könnten Investoren den hohen Gesamtmarktbewertungen zumindest teilweise trotzen.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Als Teil des globalen „Market Insights“-Teams erstellt und analysiert er auf Basis von umfangreichem Research Informationen rund um die globalen Finanzmärkte und leitet Implikationen für Investmentstrategien ab. Er verfügt über 20 Jahre Berufserfahrung in der Finanzbranche und war zuvor unter anderem auch als Portfolio Manager tätig. www.jpmorganassetmanagement.de/deu/marketinsights

Wichtige Hinweise:

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden. J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen, die u. a. auf den jeweiligen Marktbedingungen und Steuerabkommen beruhen. Währungsschwankungen können sich nachteilig auf den Wert, Preis und die Rendite eines Produkts bzw. der zugrundeliegenden Fremdwährungsanlage auswirken. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreten von Prognosen kann nicht gewährleistet werden. Auch für das Erreichen des angestrebten Anlageziels eines Anlageprodukts kann keine Gewähr übernommen werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs- und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA- Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/…. Da das Produkt in der für Sie geltenden Gerichtsbarkeit möglicherweise nicht oder nur eingeschränkt zugelassen ist, liegt es in Ihrer Verantwortung sicherzustellen, dass die jeweiligen Gesetze und Vorschriften bei einer Anlage in das Produkt vollständig eingehalten werden. Es wird Ihnen empfohlen, sich vor einer Investition in Bezug auf alle rechtlichen, aufsichtsrechtlichen und steuerrechtlichen Auswirkungen einer Anlage in das Produkt beraten zu lassen. Fondsanteile und andere Beteiligungen dürfen US-Personen weder direkt noch indirekt angeboten oder verkauft werden. Bei sämtlichen Transaktionen sollten Sie sich auf die jeweils aktuelle Fassung des Verkaufsprospekts, der Wesentlichen Anlegerinformationen (Key Investor Information Document – KIID) sowie lokaler Angebotsunterlagen stützen. Diese Unterlagen sind ebenso wie die Jahres- und Halbjahresberichte sowie die Satzungen der in Luxemburg domizilierten Produkte von J.P. Morgan Asset Management bei der deutschen Informationsstelle, JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1, D-60310 Frankfurt oder bei Ihrem Finanzvermittler kostenlos erhältlich.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1 D-60310 Frankfurt.

Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien.

0903c02a82b2a33c

Als Teil des globalen Finanzdienstleistungskonzerns JPMorgan Chase & Co verfolgt J.P. Morgan Asset Management das Ziel, Kunden beim Aufbau stärkerer Portfolios zu unterstützen. Seit mehr als 150 Jahren bietet die Gesellschaft Investmentlösungen für Institutionen, Finanzberater und Privatanleger weltweit und verwaltet per 31.12.2020 ein Vermögen von rund 23 Billionen US-Dollar. Zum 1. Halbjahr hat J.P. Morgan Asset Management als ein Zeichen des starken Bekenntnisses zur Nachhaltigkeit die ESG-Integration für die aktiv gemanagten Investmentstrategien erfolgreich abgeschlossen. In Deutschland und Österreich ist J.P. Morgan Asset Management seit über 25 Jahren präsent und mit einem verwalteten Vermögen von über 30 Milliarden US-Dollar verbunden mit einer starken Präsenz vor Ort eine der größten ausländischen Fondsgesellschaften im Markt.

Das mit umfangreichen Ressourcen ausgestattete globale Netzwerk von Anlageexperten für alle Assetklassen nutzt einen bewährten Ansatz, der auf fundiertem Research basiert. Zahlreiche "Insights" zu makroökonomischen Trends und Marktthemen sowie der Asset Allokation machen die Implikationen der aktuellen Entwicklungen für die Portfolios deutlich und verbessern damit die Entscheidungsqualität bei der Geldanlage. Ziel ist, das volle Potenzial der Diversifizierung auszuschöpfen und das Investmentportfolio so zu strukturieren, dass Anleger über alle Marktzyklen hinweg ihre Anlageziele erreichen.

JPMorgan Asset Management S.a.rl.

Taunustor 1

60310 Frankfurt am Main

Telefon: +49 (69) 7124-0

Telefax: +49 (69) 7124-2180

http://www.jpmorganassetmanagement.de

Head of Marketing & PR

Telefon: +49 (69) 7124-2173

E-Mail: pia.bradtmoeller@jpmorgan.com

PR & Marketing Managerin

Telefon: +49 (69) 7124-2534

Fax: +49 (69) 712421-17

E-Mail: annabelle.x.duechting@jpmorgan.com

![]()