Für die Mehrzahl der deutschen Unternehmenskunden sind hybride Cloud-Modelle das Mittel der Wahl, um ihre Workloads bestmöglich zu unterstützen. Aktuell vollzieht sich dabei ein signifikanter Wandel: Während der Private-Cloud-Anteil in den Hybrid Clouds zurückgeht, nimmt das Gewicht der eingebundenen Public-Cloud-Dienste spürbar zu. Dies meldet die neue Studie „2021 ISG Provider Lens Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions Germany“ des Marktforschungs- und Beratungsunternehmens Information Services Group (ISG). Einer der zentralen Treiber dieser Entwicklung sind laut Studie Public-Cloud-Angebote für die Automatisierung und Containerisierung der Workloads. Wer diese Angebote nutze, könne die immer komplexer werdenden Anforderungen an Latenz, Prozessstabilität und Sicherheit erfüllen, ohne die Kostenseite aus den Augen zu verlieren.

Um marktgerechte Hybrid-Cloud-Lösungen aus einem Guss zu entwickeln und zu betreiben, kommt es der ISG-Studie zufolge immer stärker darauf an, die gesamte Wertschöpfungskette des Cloud Computing aus einer Hand zu betrachten und Abhängigkeiten zu managen. Insbesondere der flexible Zugang zu den Public-Cloud-Hyperscalern werde zunehmend wichtiger. Entsprechend stark wachse die Bedeutung von Colocation-Anbietern, die leistungsstarke Verbindungen in die Public-Cloud-Welt bereitstellen.

„Um durchgängige End-to-End-Services zu bauen, gilt es die Angebote für Managed Hosting und Managed Services miteinander zu verzahnen, sei es im eigenen Haus oder über die Einbindung von Partnern. Die vormals eher getrennten Bereiche sind inzwischen fließend und überlappen sich“, sagt Heiko Henkes, Director & Principal Analyst bei ISG. Bei den kleineren, mittelständisch geprägten Service Providern sei die Bandbreite des Angebots noch nicht ganz so groß, räumt Henkes ein. Vor allem der sich weiter zuspitzende Fachkräftemangel limitiere die Entwicklungsmöglichkeiten der kleineren Anbieter und zwänge sie zu einer stärkeren Fokussierung. Fehlende eigene Kompetenzen würden daher vorzugsweise über Partnerschaften wie zum Beispiel zu Cloud-Management-Brokern ausgeglichen, deren Zahl derzeit stark zunähme, so ISG.

„In der DACH-Region sprechen wir noch immer von mehr als 1.000 IT-Dienstleistern“, erläutert Henkes und stellt in Aussicht: „Diese bemerkenswert hohe Zahl wird auch in den kommenden Jahren weitgehend stabil bleiben.“ Selbst das sich weiter verstärkende Übernahmegeschehen werde nur wenig daran ändern. Grund: Die Marktforscher von ISG erwarten eine Vielzahl von Markteintritten durch hoch spezialisierte Start-ups, die neue Public-Cloud-Technologien zeitnah adaptieren und auf dieser Grundlage innovative Services entwickeln. Somit entstünde ausreichend Platz für spitz aufgestellte Gründerunternehmen, die mit etablierten IT-Dienstleistern kooperieren und deren Cloud-Fähigkeiten gezielt ergänzen.

Vor diesem Hintergrund räumt ISG insbesondere auch solchen IT-Dienstleistern Marktchancen ein, die ihren Kunden mit branchenspezifischen Best Practices Wettbewerbsvorteile verschaffen. Dabei gelte es, einen kontinuierlichen Innovationsprozess zu etablieren, der es den Kunden erlaubt, sich an die Spitze ihrer Märkte zu setzen und dort auch zu halten. Entsprechend wichtiger werde es für die Dienstleister, die Geschäftsprozesse und die Applikationen des Kunden in ihrer ganzen Tiefe zu verstehen. Hierzu gehöre auch Know-how darüber, wie sich die Kunden des Kunden verhalten und wie sich dessen Ökosysteme verändern.

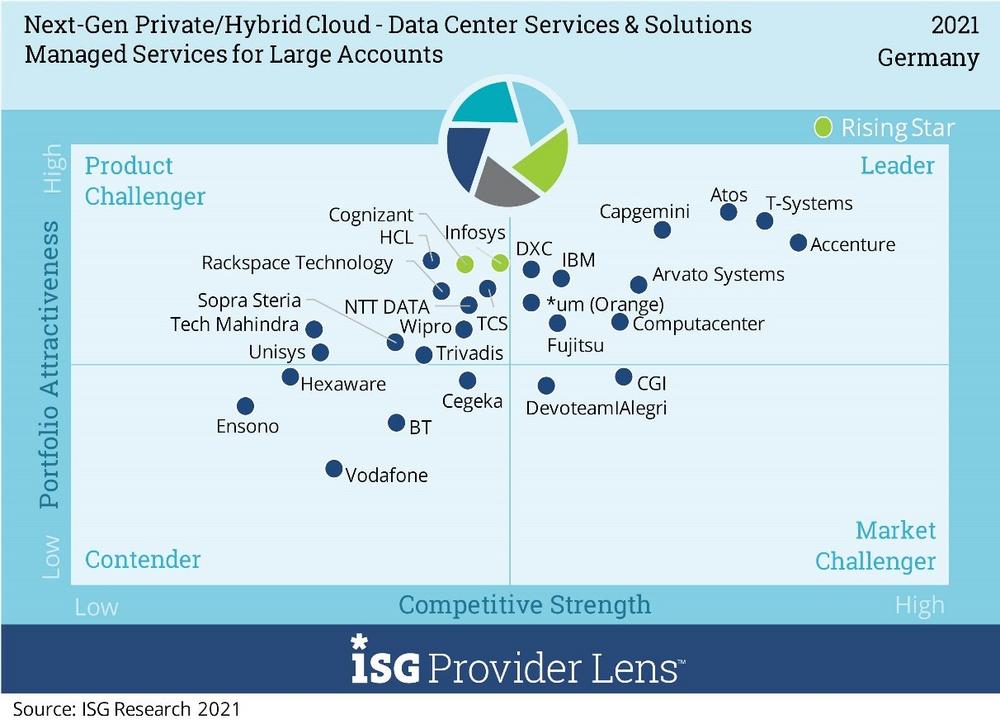

Managed Services

Im Marktsegment Managed Services untersucht ISG die Fähigkeit der Anbieter, laufende Management-Services für private und hybride Clouds sowie traditionelle Rechenzentrumsinfrastrukturen und -plattformen zu erbringen, die physische und virtuelle Server, Middleware, Speicher, Datenbanken und Netzwerkkomponenten umfassen. Die IT-Infrastruktur befindet sich dabei entweder im Rechenzentrum des Kunden beziehungsweise des Dienstleisters oder wird als Colocation Service von einem Dritten bereitgestellt. Relevante Provider unterhalten Partnerschaften zu mehreren Hyperscalern, was vor allem für das Großkundengeschäft von entscheidender Bedeutung ist.

Services werden immer weiter verfeinert und sind besonders durch Automatisierung und Intelligenz gekennzeichnet, um die Verwaltungsqualität zu verbessern, die Produktion zu beschleunigen und sicherer zu machen sowie proaktives Management und Selbstheilung im Fehlerfall sicherzustellen. Ziel ist es, die Performance der Workloads in der Cloud zu maximieren, Kosten zu reduzieren und Compliance und Sicherheit zu gewährleisten. Marktführende Anbieter sind in der Lage, sowohl traditionelle als auch cloudnative Anwendungs-Releases zu managen, die auch kontinuierliche Integrations- und Delivery-Prozesse beinhalten.

Führende Cloud Provider haben den Markt inzwischen ebenfalls für sich entdeckt und suchen direkten Kundenkontakt mit Angeboten von der Cloud-Migrationsberatung bis zu Managed Service Cloud. Aufgrund der Dynamik und Komplexität der digitalen Transformation nimmt die Bedeutung der richtigen Provider-Wahl damit entscheidend zu.

Hybride Cloud-Services erfordern im Vergleich zu den traditionellen transaktionalen Services neue Betriebsweisen in der Cloud und den Einsatz von Native-Technologien. Dies legt nahe, den aktuellen Betriebsrahmen des Kunden weiterzuentwickeln und cloudfähig zu machen. Darüber hinaus wird das Management von Organisations- und Verhaltensänderungen zu einem kritischen Erfolgsfaktor für Cloud-Transformationsinitiativen.

Managed Hosting

Im Marktsegment Managed Hosting bewertet ISG Dienstleister, die Standalone-Hosting -Lösungen auf Enterprise-Niveau anbieten – entweder aus ihren eigenen Rechenzentren und auf Basis der eigenen Infrastruktur oder über das Rechenzentrum/die Infrastruktur eines Drittanbieters. Die Hoster verantworten das tägliche Management und die Wartung der Rechenzentrumsausrüstung wie Server, Betriebssysteme und Konnektivität zum externen Netzwerk. Hierbei konzentriert sich die ISG-Studie auf Fähigkeiten zum Management hybrider Betriebsmodelle.

ISG beobachtet, dass führende Anbieter ihr Portfolio entsprechend weiterentwickelt haben und somit in der Lage sind, beliebig kombinierbare hybride Cloud Services auf einer einzigen Plattform zu betreiben. Hierzu unterhalten die Anbieter Partnerschaften zu mindestens einem der großen Public-Cloud-Anbieter. In der Mehrzahl der Fälle ist dies derzeit Microsoft. Der Trend hin zu Managed Services führt auch dazu, dass manche Hoster ihre eigenen Rechenzentren ganz oder teilweise aufgeben und stattdessen auf die Unterstützung durch Colocation-Anbieter setzen. Um den Konkurrenzkampf mit der Cloud aufzunehmen, bieten sie auch für traditionelle Hosting-Lösungen Pay-per-Use-Modelle an, über die sich die Kapazitäten flexibel und kosteneffektiv erweitern oder reduzieren lassen, ohne eine Investition in die Containerisierung der Legacy Applikationen zu tätigen.

Colocation Services

Im Marktsegment Colocation Services analysiert ISG IT-Dienstleister, die einen standardisierten Rechenzentrumsbetrieb als Colocation Services für Unternehmenskunden anbieten. Dazu gehört auch das Bereitstellen eines gemeinsamen Zugangspunktes für verschiedene Hosting-Anbieter, Systemhäuser, Netzbetreiber, Telekommunikationsanbieter und Endanwender. Die großen Hyperscaler richten bei den Colocation-Anbietern eigene PoPs ein, um in Echtzeit erreichbar zu sein, oder ziehen gleich mit ihrer Infrastruktur in die Räume von Colocation-Anbietern ein.

ISG beobachtet, dass zahlreiche Colocation Provider derzeit ihr Portfolio erweitern, um auf komplexer werdende Kundenanforderungen reagieren zu können. Beispielsweise werden Möglichkeiten angeboten, Cloud-Szenarien zu testen, bevor eine produktive Umgebung realisiert wird. Zudem hat die Nachfrage nach Konnektivitäten noch einmal deutlich zugenommen. Mehr und mehr Kunden erwarten, dass in den Datacentern über einen sogenannten Meet-me-Room kurzfristig Verbindungen zu anderen Partnern hergestellt werden können. Darüber hinaus dienen die Services der Colocation-Partner dazu, die Zahl der Rechenzentren insgesamt zu reduzieren, um zum Beispiel Themen wie das Edge Computing voranzutreiben.

Anbieterbewertungen

Die Studie „2021 ISG Provider Lens™ Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions Germany” bewertet die Fähigkeiten von 95 Anbietern in sechs Marktsegmenten: Managed Services für Großkunden, Managed Services für den Mittelstand, Managed Hosting für Großkunden, Managed Hosting für den Mittelstand, Colocation Services für Großkunden und Colocation Services für den Mittelstand.

Die Studie benennt PlusServer als „Leader” in drei Marktsegmenten. Arvato Systems, Atos, Axians, CANCOM, Claranet, DATAGROUP, Deutsche Telekom (TDG), Fujitsu, IBM, q.beyond und T-Systems erhalten diese Auszeichnung in jeweils zwei Marktsegmenten. *um (Orange), Accenture, All for One Group, Capgemini, Computacenter, CyrusOne, DXC Technology, Equinix, Interxion: A Digital Realty Company, ITENOS, KAMP, Keppel Data Centres, maincubes, Materna, myLoc, noris network, NTT DATA, NTT Ltd., PFALZCOM, Rackspace Technology, STACKIT, Telehouse und TelemaxX werden in jeweils einem Marktsegment als „Leader” geführt.

Darüber hinaus werden Cognizant, Cyxtera, Infosys, release42, T-Systems und Unisys in jeweils einem Marktsegment als „Rising Star“ gewertet. ISG versteht darunter Unternehmen mit einem „vielversprechenden Portfolio“ sowie einem „hohen Zukunftspotenzial“.

Bearbeitete Versionen der Studie sind bei Claranet, Deutsche Telekom, ITENOS, KAMP, PlusServer, release42, T-Systems and TelemaxX erhältlich.

Die Studie „2021 ISG Provider Lens Next-Gen Private/Hybrid Cloud – Data Center Services & Solutions report Germany “ ist für Abonnenten oder den sofortigen Einzelkauf auf dieser Website erhältlich.

Über ISG Provider LensTM

Die Studienreihe ISG Provider LensTM Quadrant ist der einzige Anbietervergleich seiner Art, der empirische, datengetriebene Forschungs- und Marktanalysen mit praxisbasierten Erfahrungen und Beobachtungen des global agierenden Beratungsteams von ISG kombiniert. Unternehmen erhalten eine Fülle detaillierter Daten und Marktanalysen, die ihnen die Auswahl geeigneter Sourcing-Partner erleichtern. ISG-Berater wiederum nutzen die Studien, um ihre eigenen Marktkenntnisse zu überprüfen und ISG-Geschäftskunden zu beraten. Die Studie untersucht derzeit weltweit operierende Anbieter, vor allem in Europa sowie in den USA, Deutschland, der Schweiz, dem Vereinigten Königreich, Frankreich, Skandinavien, Brasilien und Australien/Neuseeland. Weitere Märkte werden in Zukunft hinzukommen. Weitere Informationen zur ISG Provider Lens-Marktforschung bietet diese Webseite: https://isg-one.com/research/isg-provider-lens.

Eine begleitende Studienreihe, die ISG Provider Lens Archetype Reports, bewertet als erste ihrer Art Anbieter aus der Sicht bestimmter Kundensegmente.

ISG (Information Services Group) (ISG), (NASDAQ: III) ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Als zuverlässiger Geschäftspartner für über 700 Kunden, darunter mehr als 75 der 100 weltweit größten Unternehmen, unterstützt ISG Unternehmen, öffentliche Organisationen sowie Service- und Technologie-Anbieter dabei, Operational Excellence und schnelleres Wachstum zu erzielen. Der Fokus des Unternehmens liegt auf Services im Kontext der digitalen Transformation, inklusive Automatisierung, Cloud und Daten-Analytik, Sourcing-Beratung, Managed Governance und Risk Services, Services für den Netzwerk-Betreibergesellschaften, Design von Technologie-Strategie und -Betrieb, Change Management sowie Marktforschung und Analysen in den Bereichen neuer Technologien. 2006 gegründet, beschäftigt ISG mit Sitz in Stamford, Connecticut, über 1.300 digitalaffine Experten und ist in mehr als 20 Ländern tätig. Das globale Team von ISG ist bekannt für sein innovatives Denken, seine geschätzte Stimme im Markt, tiefgehende Branchen- und Technologie-Expertise sowie weltweit führende Marktforschungs- und Analyse-Ressourcen, die auf den umfangreichsten Marktdaten der Branche basieren.

Weitere Informationen finden Sie unter [url=http://www.isg-one.com]www.isg-one.com[/url].

Information Services Group GmbH

Global Tower, Neue Mainzer Str. 32-36

60311 Frankfurt am Main

Telefon: +49 (69) 75938826

https://isg-one.com/germany

Presse

Telefon: +49 (151) 730365-76

E-Mail: philipp.jaensch@isg-one.com

agentur Palmer Hargreaves

Telefon: +49 (69) 75938-826

E-Mail: mlongo@palmerhargreaves.com

![]()