- Operative Erträge ausgebaut

- Cost-Income-Ratio verbessert

- Steigerung der Profitabilität im Fokus

- Ausblick: Stabile Entwicklung und konsequente Transformation

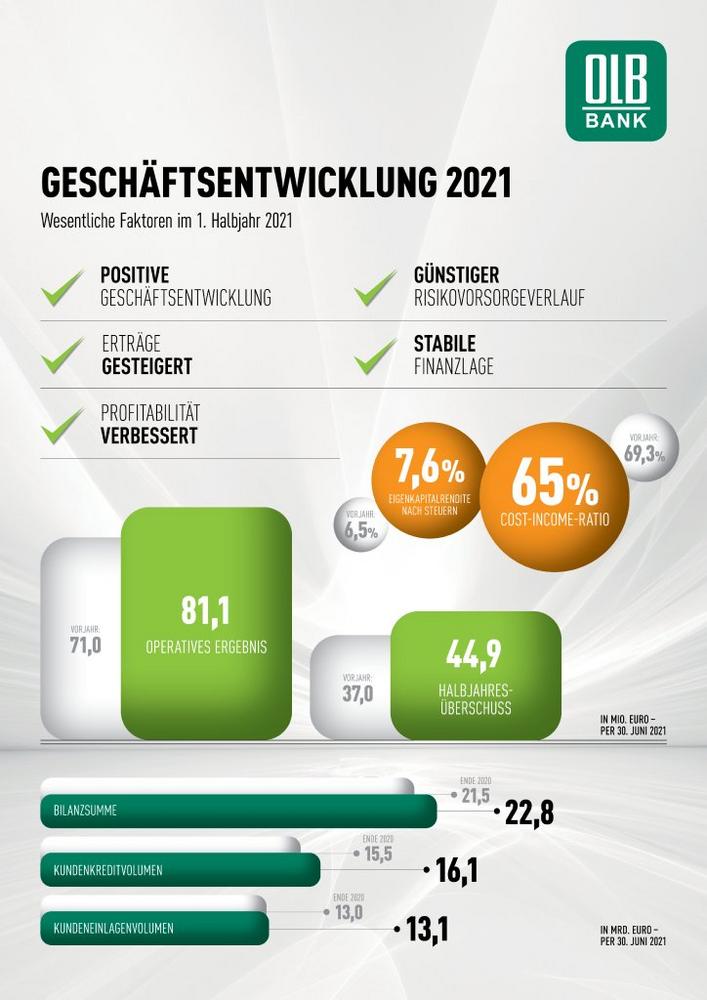

Die Oldenburgische Landesbank AG (OLB) hat im ersten Halbjahr 2021 ihre Erträge deutlich ausgebaut sowie ihre Profitabilität weiter verbessert. Das operative Ergebnis per 30. Juni 2021 wuchs um 14,3 Prozent auf 81,1 Millionen (Mio.) Euro (Vorjahr: 71,0 Mio. Euro). Den Gewinn vor Steuern erhöhte die Bank gegenüber Vorjahr um 23,0 Prozent auf 69,1 Mio. Euro (Vorjahr: 56,2 Mio. Euro).

Die Cost-Income-Ratio wurde auf 65,0 Prozent verbessert (Vorjahr: 69,3 Prozent) und die Eigenkapitalrendite nach Steuern auf 7,6 Prozent erhöht (Vorjahr: 6,5 Prozent), worin sich bereits die bisherigen Effekte der Transformation der OLB sichtbar ausdrücken. „Wir werden weiter konsequent daran arbeiten, alle in der Bank vorhandenen Potenziale zu nutzen. Wir wollen unsere Profitabilität weiter erhöhen, unsere Renditeziele möglichst schnell erreichen und damit die Zukunftsfähigkeit der OLB stärken“, sagt Stefan Barth, der zum 1. September 2021 den Vorstandsvorsitz der OLB übernehmen wird.

Das Multikanalangebot konnte erfolgreich weitergeführt und ausgebaut werden. Die OLB-Kunden konnten nicht zuletzt während der anhaltenden Coronavirus-Pandemie über alle digitalen und persönlichen Kontaktwege bedarfsgerecht kompetente Beratungen erhalten, Produkte abschließen oder Servicedienstleistungen abrufen.

Erfolgreiches Kundengeschäft

Der Erfolg im Kundengeschäft basierte im bisherigen Jahresverlauf auf einer starken Aktivität in allen Geschäftsfeldern. Vor allem die Nachfrage nach privaten Baufinanzierungen war rege. Bis Jahresmitte schloss die OLB mit 2.770 Kunden (Vorjahr: 2.439) neue Baufinanzierungen über insgesamt 655,4 Mio. Euro (Vorjahr: 539,0 Mio. Euro) ab. Mit einem Bestandsvolumen bei Baufinanzierungen in Höhe von 6,3 Milliarden (Mrd.) Euro per 30. Juni 2021 – gegenüber Vorjahr (5,8 Mrd. Euro) ein Zuwachs um rund 9 Prozent – war die OLB erneut der starke Finanzierungspartner für den Erwerb von Wohneigentum. Das Bestandsvolumen der Ratenkredite stieg um 13,8 Prozent auf rund 280 Mio. Euro (Vorjahr: 246 Mio. Euro). Auch das Geschäft mit gewerblichen Kunden verzeichnete eine anhaltende Nachfrage. Die an mittelständische Firmen- und Unternehmenskunden vergebenen Kredite stiegen im ersten Halbjahr um rund 230 Mio. Euro auf ein Bestandsvolumen von mehr als 5,8 Mrd. Euro. Insgesamt baute die OLB das Kundenkreditvolumen auf 16,1 Mrd. Euro aus (31. Dezember 2020: 15,5 Mrd. Euro).

Die Einlagen der Kunden blieben mit 13,1 Mrd. Euro auf hohem Niveau (31. Dezember 2020: 13,0 Mrd. Euro).

Operative Erträge gesteigert – stabiles Kosten- und Risikomanagement

Der Zinsüberschuss erhöhte sich auf 178,6 Mio. Euro (Vorjahr: 169,2 Mio. Euro). Die Zinserträge aus dem Kreditgeschäft waren trotz des gewachsenen Kreditvolumens leicht rückläufig. Wesentlich hierfür war, dass auslaufendes höher verzinstes Geschäft wegen des anhaltend niedrigen Marktzinsniveaus durch geringer verzinstes Neugeschäft ersetzt wurde. Diesen Trend kompensierte die OLB durch die nachhaltige Reduktion der Refinanzierungskosten (reduzierter Zinsaufwand). Die Zinsmargen blieben somit insgesamt stabil und konnten insbesondere im Segment der Spezialfinanzierungen noch ausgebaut werden. Zudem profitierte die Bank durch die erneute Teilnahme am TLTRO-Programm (Targeted Long-Term Refinancing Operation – Gezielte längerfristige Refinanzierungsgeschäfte) der Europäischen Zentralbank von in diesem Kontext vereinnahmten Zinsen. Den Provisionsüberschuss steigerte die OLB auf 60,3 Mio. Euro (Vorjahr: 57,4 Mio. Euro). Die gute Entwicklung im Geschäft mit Spezialfinanzierungen drückte sich unter anderem im Anstieg der Kreditprovisionen aus diesem Segment auf 8,6 Mio. Euro aus (Vorjahr: 5,7 Mio. Euro). Auch der Ergebnisbeitrag aus der Vermögensanlage der Kunden verbesserte sich deutlich. In Summe baute die OLB die operativen Erträge um 5,4 Prozent auf 238,9 Mio. Euro aus (Vorjahr: 226,7 Mio. Euro).

Demgegenüber standen operative Aufwendungen, die im Vergleichszeitraum um 1,2 Prozent auf 155,3 Mio. Euro reduziert wurden (Vorjahr: 157,1 Mio. Euro). Wie erwartet führte der verringerte Personalbedarf zu einem Rückgang des Personalaufwands auf 84,2 Mio. Euro (Vorjahr: 89,2 Mio. Euro). Die für die Umsetzung strategischer Projekte geplanten einmaligen Ausgaben und Investitionen waren ursächlich für den Anstieg der anderen Verwaltungsaufwendungen auf 64,5 Mio. Euro (Vorjahr: 61,1 Mio. Euro).

Die Nettobelastung aus der Risikovorsorge lag mit 2,8 Mio. Euro deutlich unter dem Vorjahreswert von 14,8 Mio. Euro. Bislang war es nicht notwendig, die im Jahresabschluss 2020 abgebildete zusätzliche Risikovorsorge für Folgen der Pandemie aufzustocken. Auf das Gesamtjahr ist die sehr günstige Entwicklung im ersten Halbjahr 2021 nicht hochzurechnen. Die OLB wird auch in den kommenden Monaten die Effekte aus dem Verlauf der Coronavirus-Pandemie analysieren und ihr Kreditportfolio intensiv auf erkennbare Risiken überwachen.

Das im ersten Halbjahr zu verzeichnende Ergebnis aus der Bewertung der Wertpapiere der Liquiditätsreserve in Höhe von -7,6 Mio. Euro (Vorjahr: 2,5 Mio. Euro) wird sich bei einem planmäßigen Verlauf bis zur Fälligkeit der Anlagen wieder ins Positive umkehren.

Das Betriebsergebnis konnte um 14,3 Prozent auf 70,8 Mio. Euro erhöht werden (Vorjahr: 58,7 Mio. Euro). Der Halbjahresüberschuss verbesserte sich um 21,2 Prozent auf 44,9 Mio. Euro (Vorjahr: 37,0 Mio. Euro).

Die Bilanzsumme zum 30. Juni 2021 stieg auf 22,8 Mrd. Euro (31. Dezember 2020: 21,5 Mrd. Euro). Im Berichtszeitraum hat die OLB über die Teilnahme an einer weiteren Tranche des TLTRO-Programms ihre Liquiditätsreserve um 0,5 Mrd. Euro auf 2,2 Mrd. Euro ausgebaut. Die Finanz- und Vermögenslage der Bank zeigte sich sehr stabil.

Während der ersten sechs Monate des Jahres hat sich die OLB erfolgreich am Kapitalmarkt präsentiert. So erzeugten sowohl das Pfandbrief-Debüt im Sub-Benchmark-Bereich als auch die erste Emission von regulatorischem „Additional Tier1“ (AT1)-Kapital eine hohe Nachfrage. „Nationale und internationale Investoren nehmen unsere Entwicklung mit hohem Interesse wahr“, sagt Dr. Rainer Polster, Finanzvorstand, „diese Resonanz spiegelt bereits den Erfolg unserer strategischen Ausrichtung und Umsetzung wider. Nun wollen wir auch unsere weiteren Chancen am Markt nutzen und unsere ambitionierten Ziele umsetzen.“

Die harte Kernkapitalquote lag – ohne die anteilige Anrechnung des Zwischengewinns – bei 12,3 Prozent (31. Dezember 2020: 12,2 Prozent). Die Kernkapitalquote stieg ebenfalls leicht auf 12,8 Prozent (31. Dezember 2020: 12,7 Prozent). „Unter Berücksichtigung der geplanten Thesaurierung würde sich eine harte Kernkapitalquote von 12,7 Prozent und eine Kernkapitalquote von 13,2 Prozent ergeben, womit wir uns sehr wohlfühlen und für künftiges Wachstum auch bei normalisierter Risikovorsorge gut gerüstet sind“, sagt Dr. Rainer Polster. Infolge der erfolgreich platzierten AT1-Emission erhöhte sich das Kernkapital der Bank im Juli weiter auf rund 1,24 Mrd. Euro (31. Dezember 2020: 1,10 Mrd. Euro).

Ausblick und strategisches Ziel

Im operativen Geschäft erwartet die Bank für den weiteren Jahresverlauf eine stabile, im Rahmen der prognostizierten Erwartungen liegende Entwicklung.

Ihre laufende Transformation wird die OLB entschieden fortsetzen und weitere Schritte zur Kapitalmarktfähigkeit umsetzen. „Wir haben ein starkes Fundament im Kundengeschäft und ein herausragendes Kosten- und Risikomanagement“, sagt Stefan Barth, „hierauf bauen wir auf und wollen mit unseren Kunden nachhaltig profitables Geschäft schreiben: mit der richtigen Betreuung und den richtigen Produkten über den richtigen Kontaktkanal.“

Im Privatkundenbereich macht die Beratungskompetenz den Kern der Kundenverbindung aus. In den Kompetenzcentern und Filialen, per Telefon oder Video-Chat stehen die Beraterinnen und Berater der OLB ihren Kunden für persönliche Gespräche an mindestens 45 Wochenstunden zu allen Fragen rund um Geldanlage, Wertpapiergeschäft, private Baufinanzierungen, Kredit, Versicherung oder Vorsorge zur Verfügung. Infolge der vielfältigen Alternativen durch die Digitalisierung und der positiven Erfahrungen, Bankgeschäfte auch im Kontext der Coronavirus-Pandemie flexibel und sicher zu erledigen, steigen die Anforderungen und Bedürfnisse der Kunden im Online- und Mobilebanking. Die OLB ist mit ihrem Multikanalauftritt digital und persönlich für die Kunden erreichbar. Im Bereich der Firmen- und Unternehmenskunden wird die OLB die Betreuung differenzierter am jeweiligen Bedarf ausrichten. Die individuelle, persönliche Betreuung aus einem regionalen Standort wird es weiterhin geben für alle Unternehmen, bei denen komplexe Beratungsthemen wie beispielsweise Finanzierungsmöglichkeiten, Liquiditätsmanagement, Exportgeschäft oder Unternehmerfragen anstehen. Zudem wird das Angebot an Servicedienstleistungen und Produkten über digitale Kanäle auch für die gewerblichen Kunden sukzessive ausgeweitet.

Insgesamt ist im dynamischen deutschen und europäischen Bankenmarkt von einem anhaltenden Konsolidierungsprozess auszugehen, was nicht zuletzt die Notenbanken erwarten und einfordern. „Unser Ziel ist ganz klar“, sagt Stefan Barth und hierauf sind sämtliche Maßnahmen der Bank abgestellt, selbst wenn dies zuweilen auch unbequeme Entscheidungen beinhalten kann, „wir wollen in der Konsolidierungswelle eine aktive Rolle einnehmen und die OLB langfristig als eigenständiges Institut erfolgreich positionieren.“

Die Oldenburgische Landesbank AG (OLB) ist ein modernes, in Norddeutschland verankertes Finanzinstitut, das seine Kunden unter den beiden Marken OLB Bank und Bankhaus Neelmeyer deutschlandweit betreut. Die Bank steht für zeitgemäße Services für Privat- und Geschäftskunden einschließlich kompetenter Beratung und komplexen Finanzierungslösungen im Private Banking und Wealth Management, für maßgeschneiderte Lösungen im Geschäft mit Firmen- und Unternehmenskunden sowie für besondere Expertise bei Spezialfinanzierungen. Mit einer Bilanzsumme von rund 23 Milliarden Euro und mehr als einer Milliarde Euro Eigenkapital weist die Bank eine zukunftsfähige Größe und eine solide Kapitalbasis aus.

Besuchen Sie uns auch gern auf www.olb.de und www.neelmeyer.de sowie auf Facebook, Instagram und YouTube.

Oldenburgische Landesbank AG

Stau 15/17

26122 Oldenburg

Telefon: +49 (441) 221-0

Telefax: +49 (441) 221-1457

http://www.olb.de

Pressesprecherin

Telefon: +49 (441) 221-1213

E-Mail: britta.silchmueller@olb.de

Telefon: +49 (441) 221-1781

E-Mail: timo.cyriacks@olb.de

![]()