Als größte Streitpunkte gelten weiterhin die Fischereirechte sowie eine Vereinbarung über faire Wettbewerbsregeln, ein sogenanntes „Level Playing Field“. Dieses würde britischen Unternehmen nahezu uneingeschränkten Zugang zum EU-Binnenmarkt gewähren. Dafür verlangt Brüssel auf der anderen Seite aber, dass sich Großbritannien an die „Null Dumping“-Regel hält, also dass es beispielsweise nicht die Subventionen für heimische Unternehmen hochfährt oder Umwelt- und Sozialstandards herabsetzt und dadurch heimischen Unternehmen einen Wettbewerbsvorteil verschafft. London sieht dadurch aber die eigene Souveränität gefährdet und will keinesfalls ein Abkommen unter solchen Wettbewerbsbedingungen unterzeichnen. Uneinig ist man sich auch darüber, wie und in welchem Umfang Verstöße gegen das Abkommen bestraft werden sollen.

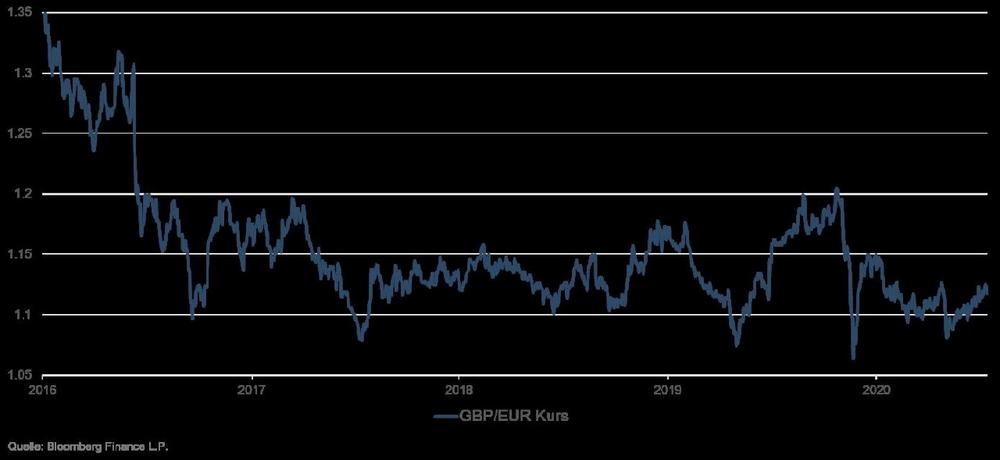

Doch welche Auswirkungen hat der Brexit auf das Pfund Sterling und auf britische Staatsanleihen? Wie so oft lohnt auch hier ein Blick in die Vergangenheit, um Tendenzen für etwaige zukünftige Kursentwicklungen ableiten zu können. Das britische Pfund hat im Anschluss an das Brexit-Referendum schlagartig an Wert verloren und konnte seitdem auch nicht mehr an die alten Kursniveaus anknüpfen. Angesichts des wieder leicht wachsenden Optimismus, dass doch noch ein Vertrag zwischen den beiden Parteien zustande kommen könnte, hat das Pfund zuletzt wieder etwas Boden gutmachen können und notiert aktuell bei knapp über 1,10 Euro. Von einer Erholung auf Vor-Brexit-Niveau kann allerdings nicht die Rede sein und die erscheint für die absehbare Zukunft auch nicht realistisch. Dasselbe gilt für britische Staatsanleihen, allerdings unter umgekehrten Vorzeichen – auch hier erwarten wir, dass die Renditen vorerst auf einem niedrigen Niveau verharren werden.

Für diese beiden Erwartungen spricht zum einen, dass die britische Wirtschaft im Zuge des Doppelschocks aus Brexit und Corona-Pandemie besonders schwer getroffen wurde. Ein Anstieg der Arbeitslosenzahlen, Umsatzrückgänge und Stellenabbau, insbesondere im Einzelhandel und im Unterhaltungssektor, ließen das Bruttoinlandsprodukt im Vereinigten Königreich so stark zurückgehen wie in sonst keinem anderen großen Industrieland. Hinzu kommt, dass das Vereinigte Königreich deutlich abhängiger von den Handelsbeziehungen mit der EU ist als umgekehrt. Während rund die Hälfte der britischen Importe und Exporte von Waren und Dienstleistungen mit der EU ausgetauscht werden, ist die Handelsbilanz der EU deutlich diversifizierter. Selbst ein Brexit-Deal mit aus britischer Sicht bestmöglichem Ausgang würde signifikante Investitionen in die Umstellung der Produktions- und Lieferketten sowie Anpassungen an die neuen Grenzkontrollen und Nachweispflichten bedeuten. Das wiederum würde die britische Wirtschaft weiter belasten und in Kombination mit der vorherrschenden Unsicherheit – eine Umfrage hat jüngst ergeben, dass rund die Hälfte der kleinen und mittelständischen Unternehmen keine Ahnung hat, wie sich das Ende der Übergangszeit auf ihr Geschäft auswirken werde – weiteren Abwärtsdruck auf das Pfund ausüben. Britische Staatsanleihen hingegen sollten weiterhin als sicherer Hafen gelten.

Zum anderen hat die Bank of England in diesem Jahr bereits zweimal den Leitzins von 0,75 Prozent auf 0,1 Prozent gesenkt und zuletzt den Ankauf von Staatsobligationen um weitere 150 Mrd. Pfund auf nunmehr 875 Mrd. Pfund erhöht. Die dadurch geschaffene Nachfrage soll einerseits den Anleihenmarkt stabilisieren; andererseits sollen so aber auch die Zinsen weiter niedrig gehalten und somit die Staatsfinanzierung erleichtert werden. Schließlich können sich Anleger nahezu sicher sein, dass die erworbenen Staatsanleihen im Notfall auch wieder an die Bank of England gebracht werden können.

Die schwierige Lage der Wirtschaft wurde kürzlich von Schatzkanzler Rishi Sunak nochmal bestätigt. Ein erwarteter Einbruch der Wirtschaftsleistung um 11,3 Prozent wie in 2020 hat es in den letzten drei Jahrhunderten nicht gegeben. Eine vollständige Erholung der Wirtschaft wird von ihm frühestens kurz vor Ende des Jahres 2022 erwartet. Erschwerend kommt noch hinzu, dass selbst einen Monat vor Ende der Brexit-Übergangsphase immer noch keine vernünftige Vereinbarung über die zukünftigen Handelsbeziehungen zwischen der EU und Großbritannien gefunden wurde. Der Druck auf das britische Pfund wird weiterhin bestehen bleiben. Die Zentralbank wird alles tun, um die negativen Auswirkungen des EU-Austritts und der Corona-Pandemie abzumildern. Zusätzliche Anleihenkäufe sind bereits verkündet worden, weitere Maßnahmen werden diskutiert. Allerdings hat die Bank of England der Einführung negativer Zentralbankzinsen bislang eine Absage erteilt. Die Finanzierbarkeit der enormen zusätzlichen Staatsschulden wird die Aufmerksamkeit der Zentralbank erfordern, zumal der Schatzkanzler noch im laufenden Fiskaljahr, das am 31. März 2021 endet, plant, zusätzliche Schulden in Höhe von fast GBP 400 Milliarden zu machen. Das entspricht in etwa 19 Prozent des Bruttosozialprodukts.

Die unterdurchschnittliche Wirtschaftsentwicklung, ein gewaltiges Haushaltsdefizit, das weiterhin ungeklärte Verhältnis zur EU, eine noch expansivere Geldpolitik – Vieles spricht für eine weitere Abwertung des britischen Pfunds gegenüber dem Euro. Die britische Zentralbank sperrt sich zwar bis jetzt noch gegen die Einführung negativer Zinsen; wir glauben allerdings, dass die Bank of England auch hier den Tabubruch wagt und der EZB folgen wird. Dies würde zusätzlichen Druck auf das britische Pfund ausüben und zu einer weiteren Abwertung führen.

Und dann gibt es da ja noch das in der öffentlichen Debatte am wenigsten diskutierte Szenario, das vor dem Hintergrund der sich nun seit mehr als vier Jahren hinziehenden Brexit-Verhandlungen und der sich mit großen Schritten nähernden Deadline gar nicht mehr so unwahrscheinlich erscheint, nämlich, dass die Frist vom 31. Dezember 2020 abermals gerissen und die Verhandlungen über den Jahreswechsel hinaus verschoben werden. Dies wäre dann der berühmte Schrecken ohne Ende und wäre aufgrund der andauernden Unsicherheiten wohl das perspektivisch schlechteste aller Szenarien. Zusammen mit Corona würde dies noch mehr Herausforderungen für die ohnehin schon schwächelnde britische Wirtschaft bedeuten. Es bleibt nur zu hoffen, dass dieses Szenario der britischen Wirtschaft und den Menschen erspart bleibt.

Die von ETHENEA Independent Investors S.A. verwalteten Ethna Funds sind konservative, auf kontinuierliche Wertentwicklung und Risikominimierung ausgerichtete Vermögensverwaltungsfonds. Das aktiv verwaltete Vermögen der Ethna Funds beträgt derzeit 3,36 Milliarden Euro, verteilt auf die drei Funds Ethna-DEFENSIV, Ethna-AKTIV und Ethna-DYNAMISCH (Stand: 30.09.2020). ETHENEA ist eine bankenunabhängige Kapitalanlagegesellschaft. Weitere Informationen finden Sie unter ethenea.com.

ETHENEA Independent Investors S.A.

16, rue Gabriel Lippmann

L5365 Munsbach

Telefon: +352 276 921-10

http://www.ethenea.com

SENIOR CONSULTANT

Telefon: +49 (221) 82828127

E-Mail: Stefanie.Henn@edelman.com

![]()