- Im Oktober haben die Kapitalmarktzinsen in Europa ein Kaufniveau erreicht, das SALytic Invest zum Teilaufbau mittelfristiger Anleihen (Laufzeiten bis 2027/28) genutzt hat

- Die Kapitalmärkte preisen zurecht mehrere weitere Zinsanhebungen der EZB und der FED bis ins Frühjahr 2023 ein

- Nach der jüngsten Befestigung an den Rentenmärkten warten die Experten auf wieder bessere Einstiegskurse

- Zinsen für zehnjährige Bundesanleihen sind in den nächsten Monaten in einer Spanne von 2 bis 2,5 Prozent zu erwarten

- Chancen bei Unternehmensanleihen im Fall einer moderaten Rezession

Eine der am Kapitalmarkt derzeit meistdiskutierten Fragestellungen ist, ob der Höhepunkt des Zinsanstiegszyklus bereits hinter uns liegt, was potenziell für Erleichterung an den Anleihe-, Aktien- und Immobilienmärkten sorgen sollte. Denn bis zu ihren Höchstständen Mitte Oktober hatten die Zinsen der deutschen, europäischen sowie US-amerikanischen Staatsanleihen seit Jahresanfang um etwa 2,5 Prozentpunkte zugelegt. Unternehmensanleihen verzeichneten zusätzlich eine starke Ausweitung der Risikoaufschläge, so dass dort in der Summe häufig ein Zinsanstieg von 3,5 bis 4,5 Prozentpunkten zu beobachten war. Seitdem ist sowohl diesseits als auch jenseits des Atlantiks eine Beruhigung eingetreten mit einem Rückgang der Zehn-Jahres-Zinssätze um jeweils etwa einen halben Prozentpunkt.

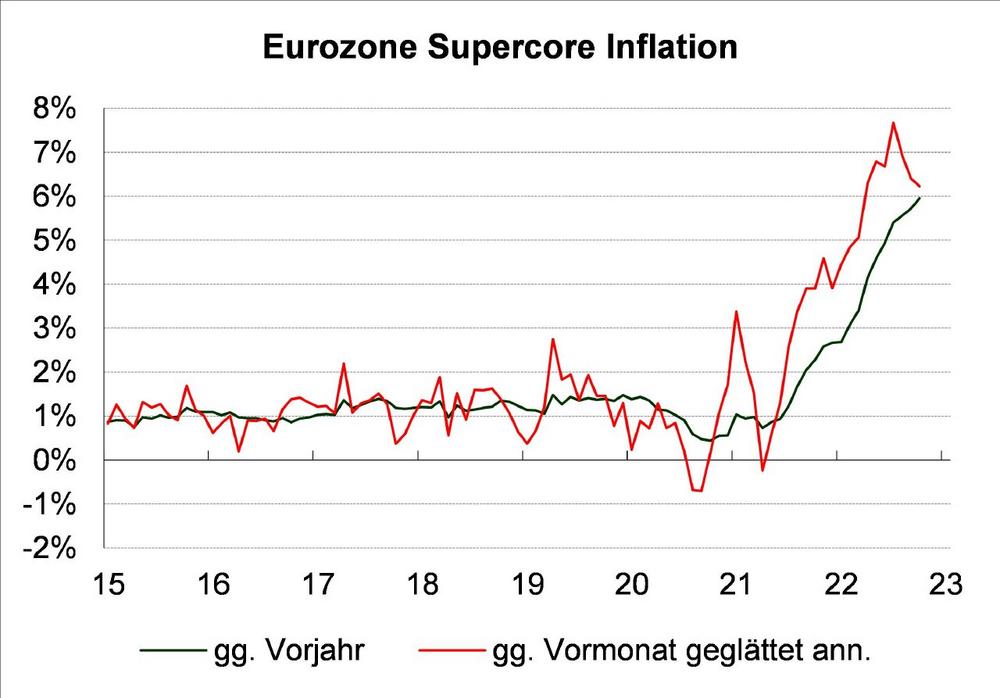

Matthias Jörss, Chefvolkswirt beim Kölner Vermögensverwalter SALytic Invest, sieht die aktuelle Lage differenziert: „Während wir in den USA zunehmend eine Abschwächung der Inflationsentwicklung beobachten, bleibt die Teuerungsrate in der Eurozone auch zu Jahresbeginn 2023 extrem hoch. Da diese jedoch stark von der Entwicklung der Nahrungsmittel- und Energiepreise getrieben wird, welche sich zuletzt wieder spürbar moderiert haben, ist auch hier basisbedingt ab März des kommenden Jahres mit einem deutlichen Rückgang zu rechnen.“ Allerdings sei ein Zurückfallen auf früher gekannte Niveaus von unter zwei Prozent zumindest in der Kernrate mehrjährig nicht zu erwarten, da die zuletzt hohen Lohnabschlüsse mit Steigerungen von mehr als fünf Prozent einen hohen Kostendruck für viele Unternehmen vor allem aus dem Dienstleistungssektor zementierten.

Für 2023 erwartet der Experte in der Eurozone im Jahresdurchschnitt eine Inflationsrate von 6,5 bis 7 Prozent, nach etwa 8,5 Prozent in diesem Jahr. Dabei werde der Preisdruck in der zweiten Jahreshälfte erheblich abnehmen. Vor diesem Hintergrund werde die Europäische Zentralbank (EZB) die Zinsen im Dezember um 50 Basispunkte und im Februar, März und Mai nochmals um jeweils 25 Basispunkte anheben. Hinzu komme die für Dezember prognostizierte Ankündigung der EZB, mit dem Abbau der über die vergangenen Jahre aufgeblähten Notenbankbilanz zu beginnen. Dies sollte jedoch angesichts der zu erwartenden Rezession nur langsam erfolgen, da andernfalls das Risiko bestünde, dass die Zinsdifferenz zwischen Deutschland und höher verschuldeten Ländern der Eurozone wie z.B. Italien stark ansteigt.

Keine schnelle Zinssenkung in Sicht – Arbeitsmarkt reagiert träger als in vergangenen Zyklen

Während die Zinsschritte bis März aus Jörss‘ Sicht unausweichlich sind, dürfte die Entscheidung der Zentralbank im Mai von der weiteren Entwicklung von Konjunktur, Rohstoff- und Energiepreisen, Währungen etc. abhängen. Damit stiege der europäische Einlagensatz von derzeit 1,5 Prozent auf 2,5 bis 2,75 Prozent. Auf diesem Niveau sollte er dann eine Weile verharren, so Jörss. „Mit einer absehbaren schnellen Zinssenkung im Jahr 2024 rechnen wir nicht, da sich dieser Zyklus recht ungewöhnlich entwickeln sollte. Wir erwarten zwar für 2023 eine Rezession in Europa, gleichzeitig sollte jedoch der Anstieg der Arbeitslosigkeit deutlich moderater verlaufen als in früheren Zyklen.“ Ein Grund hierfür sei die demographische Entwicklung, die für eine deutliche Abnahme des Arbeitskräfteangebots in den kommenden Jahren sorge. Des Weiteren hätten viele Unternehmen in der Corona-Pandemie schmerzlich erlebt, wie schwer es ist, einmal freigestellte, qualifizierte Arbeitskräfte wieder zurückzugewinnen. Daher dürfte im Jahr 2023 weniger Personal als in vergleichbaren Rezessionen abgebaut werden. Zugleich erleben viele Arbeitnehmer 2022 und auch 2023 eine Einbuße an Reallohn. Daher seien vergleichsweise hohe Lohnforderungen auch in 2024 zu erwarten.

Jörss rechnet damit, dass sich das kurze Ende der Zinsstrukturkurve in Europa in 2023 invertieren wird und die zweijährigen Zinsen am Jahresende rund 30 Basispunkte unter dem Einlagensatz liegen. Die zehnjährigen Zinsen sieht der Experte im Bereich von 2,0 bis 2,5 Prozent, was eine relativ flache Zinsstrukturkurve bedeuten würde. Jörss ergänzt: „Normalerweise kommt es in einer Rezession zu schnellen Zinssenkungen und die zehnjährigen Zinsen fallen deutlich weniger, so dass die Zinsstrukturkurve steiler wird. Dies dürfte dieses Mal nicht passieren.“

Unternehmensanleihen mit attraktivem Chance-Risiko-Verhältnis

Aus Sicht des Experten ist nach dem starken Zinsrückgang der letzten Wochen zumindest bei Bundesanleihen auf Sicht der nächsten Monate eher mit Verlusten zu rechnen. Chancen sieht er dagegen bei Unternehmensanleihen, da hier die Risikoaufschläge insbesondere bei BBB-Anleihen recht hoch geworden sind und eine scharfe Rezession vorwegnehmen. Europäische Konjunkturindikatoren wie etwa der Ifo-Index zeichneten jüngst jedoch ein anderes Bild. Sollte sich dieses bestätigen und die Rezession eher moderat ausfallen, böten sich hier gute Chancen, so Jörss.

Disclaimer

Die Informationen in dieser Veröffentlichung wurden aus Daten erarbeitet, von deren Richtigkeit ausgegangen wurde; wir übernehmen jedoch weder Haftung noch irgendeine Garantie. Die Publikation darf nicht als Verkaufsangebot oder als Aufforderung zur Abgabe eines Angebots zum Kauf von Wertpapieren verstanden werden. Die in der Publikation gemachten Aussagen können ohne Vorankündigung geändert werden.

SALytic Invest ist einer der führenden deutschen Vermögensmanager. Das Unternehmen überzeugt durch die Seniorität der handelnden Personen, die für exzellente Analysen, erstklassige risikoadjustierte Performance und echte Partnerschaft mit ihren Kunden stehen. Seit über zehn Jahren managt SALytic Invest für seine Kunden erfolgreich individuelle liquide Wertpapierportfolien. Der tiefgehende, eigenständige Analyse- und Investmentansatz des hocherfahrenen Teams von Kapitalmarktexperten ist die Basis für die Qualität der Vermögensverwaltung. SALytic Invest agiert als unternehmerischer Partner an der Seite seiner Kunden und ist frei von bankenspezifischen Interessenkonflikten. Das betreute Kundenvermögen beläuft sich aktuell auf 1,5 Milliarden Euro.*

*Stand: 30.06.2022

SALytic Invest AG

St.-Apern-Str. 26

50667 Köln

Telefon: +49 (221) 9957307-700

Telefax: +49 (221) 9957307-777

http://salytic-invest.de

Telefon: +49 (221) 99573077-35

E-Mail: ab@salytic-invest.de

Edelman GmbH

Telefon: +49 (221) 828281-20

E-Mail: teamsalytic@edelman.com

![]()