Alle Immobilienmärkte sind vom Anstieg der Zinssätze und Finanzierungskosten betroffen, aber einige passen sich schneller an als andere. Während die Immobilienaktivität insgesamt weiter zurückgeht, stabilisiert sie sich in einigen Bereichen oder nimmt sogar wieder zu. Die Renditen steigen zwar in den meisten Märkten weiter an, doch scheint ein Konsens in einigen anderen Bereichen, wie der Logistik in Deutschland und dem Einzelhandel in Großbritannien, erreicht worden zu sein. In Frankreich, das traditionell hinter anderen Märkten zurückbleibt, gibt es weiterhin Anzeichen für einen Wandel.

Investitionsvolumen: erste Anzeichen einer Erholung?

Die abwartende Haltung von Investoren und Kapitalgebern zu Jahresbeginn schlug sich in einem starken Rückgang des Investitionsvolumens in den ersten drei Quartalen nieder. Besonders ausgeprägt war der Rückgang bei großen Transaktionen, da verstärkt auf Finanzierungen zurückgegriffen wurde.

In den letzten zwölf Monaten war das Investitionsvolumen in Europa mit einem durchschnittlichen Minus von 55 % rückläufig: -50 % für Großbritannien, -52 % für Frankreich und -60 % für Deutschland. Ende September entfielen 30 % des Investitionsvolumens im Jahr 2023 auf Büros, gegenüber 51 % im Jahr 2019. Der Anteil der Diversifikationsanlagen ist weiter gestiegen und lag Ende September 2023 bei 24 %.

Es gibt einige Ausnahmen, insbesondere in Deutschland und den Niederlanden, wo das Investitionsvolumen wieder zunimmt, mit einem Anstieg von rund 30 % im Laufe des Quartals. Da die Preisanpassung in Frankreich langsamer verläuft als in den Nachbarländern, leidet der französische Markt unter der Konkurrenz anderer europäischer Länder, in denen sich allmählich interessante Möglichkeiten ergeben.

Spitzenrenditen für Büros halten mit steigenden Zinsen Schritt

Nach der zehnten Zinserhöhung in Folge der Europäischen Zentralbank steigen die Immobilienrenditen in ganz Europa weiter an. Darüber hinaus führen die hohen Fremdkapitalkosten in vielen europäischen Ländern zu einem verstärkten Negativtrend. Die Spitzenrenditen für Büroimmobilien stiegen im letzten Quartal um 10 bis 50 Basispunkte. Damit liegt der Anstieg gegenüber dem Vorjahr zwischen 35 und 170 Basispunkten (Dublin 35 Basispunkte, London 50 Basispunkte, Paris 75 Basispunkte, Brüssel 75 Basispunkte, München 150 Basispunkte). In der Logistikbranche stiegen die Spitzenrenditen im Quartalsverlauf um durchschnittlich 7 Basispunkte, was auf einen attraktiven Zeitpunkt für den Einstieg in eine Anlageklasse mit guten Mietvoraussetzungen hindeutet.

Der Renditeanstieg variiert je nach Qualität und Lage der Objekte innerhalb eines Marktes. Ein zusätzlicher Risikoaufschlag von mehr als 150 Basispunkten wird von den Anlegern häufig für Immobilien in Randgebieten erwartet. Der Trend ist derselbe für „veraltete“ Objekte, sowohl in Bezug auf die Lebensdauer als auch auf die Funktionalität.

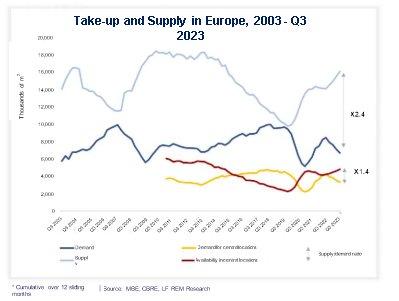

Ein schwer kontrollierbarer Anstieg des Angebots

Wie in Deutschland und angesichts des wirtschaftlichen Abschwungs sind Kostensenkungen für Unternehmen ein zentrales Thema. Der Flächenumsatz* in den wichtigsten europäischen Büromärkten sank im Vorjahresvergleich um 21 %, was hauptsächlich auf einen Rückgang der vermieteten Flächen zurückzuführen ist. In einigen Märkten, wie Paris, Lyon und Amsterdam, stabilisierte sich die Nachfrage jedoch oder stieg im dritten Quartal sogar an. Unternehmen suchen vor allem nach Qualitätsobjekten, die kleinere Flächen mit guter Erreichbarkeit bieten.

In Europa stieg das Büroflächenangebot im dritten Quartal um 4 %. Damit lag der Anstieg gegenüber dem Vorjahr bei 14 %. Einige Märkte fallen auf, wie Brüssel, Amsterdam und Mailand, wo das Angebot im dritten Quartal zurückging

Polarisierung der Mietmärkte mit Entstehung eines Mittelfeldes

Die Polarisierung der Mietmärkte entwickelt sich parallel zur Entstehung eines dritten Segments. Bislang umfasste der Mietmarkt:

- erstklassige Objekte in zentralen Lagen, wo das Angebot knapp wird, was die Mieten in die Höhe treibt. In ganz Europa, mit Ausnahme Großbritanniens, stiegen die Spitzenmieten im dritten Quartal; und

- Sekundärimmobilien in Randlagen, wo das reichhaltige Angebot weiter zunimmt, was die Mieten drückt.

Mit Eintrübung des Wirtschaftsumfeldes bildet sich ein Zwischensegment: erstklassige und umweltfreundliche Immobilien, die aufgrund ihrer Randlage zu wettbewerbsfähigen Mieten angeboten werden.

Der Anstieg der Leerstandsquoten in ganz Europa verdeutlicht das unzureichende Angebot, sowohl bezüglich Lage als auch Qualität. Das Angebot nimmt in der Peripherie weiter zu, während es in zentralen Lagen zurückgeht. Die zentralen Geschäftsbezirke von Paris und München weisen Leerstandsquoten von 2,1 % bzw. 0,6 % auf, während in Randlagen Leerstandsquoten von fast 20 % zu verzeichnen sind. Zwei gegenläufige Trends werden das künftige Angebot bestimmen. Das hohe Volumen an Leerständen in den nächsten 24 Monaten wird das Angebot an Gebrauchtimmobilien erhöhen, während die Zahl der Neubauten stark zurückgeht. Im Großraum Paris zum Beispiel kommen auf jeden m² hochwertigen Angebots 2,5 m² veraltete Flächen.

Quellen: CBRE, Trading Economics, MBE, La Française REM Research

*Flächenumsatz in den 12 wichtigsten europäischen Städten: Brüssel, Lille, Lyon, Paris, Berlin, Frankfurt, Hamburg, München, Dublin, Mailand, Amsterdam, Madrid

Die in diesem Dokument enthaltenen Informationen werden zum Zeitpunkt der Veröffentlichung als korrekt angesehen und spiegeln die aktuellen Ansichten von La Française Real Estate Managers wider. Der Inhalt dieses Dokuments hat keinen vertraglichen Wert und kann von den Meinungen anderer Experten der Immobilienbranche abweichen. Herausgegeben von La Française AM FINANCE Services, mit Sitz in 128, boulevard Raspail, 75006 Paris, Frankreich und zugelassen von der ACPR ("Autorité de contrôle prudentiel et de résolution") unter der Nr. 18673 als Wertpapierdienstleistungsunternehmen zugelassen. Die Portfolioverwaltungsgesellschaft La Française Real Estate Managers erhielt am 26. Juni 2007 die AMF-Zulassung Nr. GP-07000038 und am 24.06.2014 die AIFM-Zulassung gemäß der Richtlinie 2011/61/EU (www.amf-france.org).

Dolphinvest Consulting GmbH

Schwindstraße 10

60325 Frankfurt am Main

Telefon: +49 (69) 339978-0

Telefax: +49 (69) 339978-23

http://www.dolphinvest.eu

Senior Communication and PR Consultant

Telefon: +49 (69) 339978-17

Fax: +49 (69) 339978-23

E-Mail: stschorn@dolphinvest.eu

![]()