Zinswende am Anleihemarkt!?

Zunächst zur simplen Theorie. Fällt der Leitzins, steigen in der Regel die Anleihepreise bestehender Wertpapiere, um die effektive Verzinsung der Leitzinsentwicklung anzupassen. Zudem werden neue Emissionen dem aktuellen Renditeniveau angepasst. Neben dem Leitzins spielt noch die Inflationsentwicklung und die Solvenz des Emittenten eine Rolle in der Anleihepreisentwicklung und damit der effektiven Rendite. Zudem werden normalerweise längere Laufzeiten höher verzinst als kürzere.

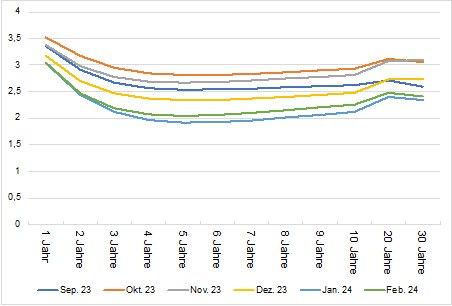

Nun zur Realität und der aktuellen Entwicklung in der Eurozone. Diese bestätigt die Theorie zumindest in Teilen, denn die Rendite ist in den letzten Monaten sichtbar gefallen (Vgl. Abbildung 1). Betrug diese auf zehnjährige Staatsanleihen vor sechs Monaten noch 3,02 Prozent, beläuft sich diese heute auf 2,27 Prozent, was einer Verringerung von 75 Basispunkten entspricht. Der Renditeabfall verlief jedoch nicht über alle Laufzeiten gleich. Anleihen mit einer Laufzeit zwischen zwei bis acht Jahren fielen durchgehend um mehr als 85 Basispunkte, wohingegen kürzere und längere Laufzeiten wesentlich kleinere Sprünge machten. Doch woran könnte das liegen?

Ein Grund für den kleineren Sprung sehr kurzfristiger Anleihen mag die weiterhin hohe Inflation sein. Investoren möchten bei dem Kauf von kurzfristigen Anleihen für die hohe Entwertung des Geldes vergütet werden. Warum der Sprung für lange Laufzeiten kleiner ausgefallen ist, könnte damit zusammenhängen, dass die durchschnittliche Inflationsentwicklung schwerer vorherzusagen ist, desto mehr Jahre in der Zukunft berücksichtigt werden müssen. Es besteht also ein höheres Risiko, falsch zu liegen, wofür Investoren kompensiert werden wollen.

Wirft man einen Blick auf die Zinsstrukturkurve in den USA, lässt sich eine ähnliche Entwicklung beobachten. Auch hier fallen die Sprünge der letzten Monate für kurz- und langfristige Anleihen wesentlich geringer aus als für mittelfristige Laufzeiten. Anleihen mit einer Laufzeit von einem Monat haben sich gerade mal um 2 Basispunkte bewegt. Auch hier greift die Erklärung der weiterhin hohen Preisentwicklung.

Ebenso sind beide Zinsstrukturkurven invertiert, was bedeutet, dass die kurzfristigen Zinsen höher sind als die langfristigen Zinsen, was gegen die bereits aufgeführte Theorie spricht. Eine invertierte Zinsstrukturkurve gilt unter Volkswirten als äußerst robuster Indikator für eine anstehende Rezession. Erklärt wird dies mit einem starken Anstieg kurzfristiger Liquidität aufgrund von wirtschaftlichen Unsicherheiten. Die Zinsstrukturkurve ist schon etwas länger invertiert. In der Regel dauert es jedoch nur etwa 12 Monate, bis eine Rezession nach Eintreten einer invertierten Zinsstrukturkurve eintritt. Demnach könnte es schon sehr bald zu einem „Hard Landing“ der Wirtschaft kommen. Mit einer abschwächenden Wirtschaft fallen der Leitzins und damit auch die Rendite auf Anleihen. So ist von einer Fortsetzung des aktuellen Trends auszugehen, verbunden mit temporären Schwankungen.

Gefällt Ihnen unser Zins-Kommentar und haben Sie Wünsche oder Anregungen? Dann schreiben Sie uns gerne direkt an neuwirth@neuwirth.de.

Wenn Sie weitere Informationen wünschen freuen wir uns auf Ihren Anruf unter +49 (8151) 555 098 – 0 oder eine Nachricht an info@neuwirth.de.

Wichtiger Hinweis: Alle im Zinskommentar dargelegten Überlegungen oder Ideen stellen keine Zinsprognosen oder mögliche Zinswenden dar. Valide und belastbare Aussagen zu Zinsentwicklungen mit klaren Handlungsempfehlungen für das persönliche Investment können nur auf Basis eines individuellen Beratungsmandates und des Neuwirth Zinsindikators getroffen werden.

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Haftungs-, Datenschutz und Schutzrechtshinweise

Die Informationen und Prognose zur aktuellen Zinsentwicklung dienen lediglich der aktuellen Information. Sie stellen weder ein Angebot noch eine Aufforderung zum Erwerb oder zur Veräußerung von Produkten oder zur Teilnahme an einer spezifischen Strategie in irgendeiner Rechtsordnung dar und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen im Erstellungszeitpunkt. Diese Prognose wurde ohne Berücksichtigung der Zielsetzung, der finanziellen Situation oder der Bedürfnisse eines bestimmten Empfängers erstellt. Die Neuwirth Finance GmbH lehnt jede Haftung für Verluste aus der Verwendung dieser Informationen ab. Der Bericht enthält keinerlei Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steuern. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Kurse und andere Zahlenangaben ausdrücklich vor.

Links auf fremde Webseiten: Inhalte fremder Webseiten, auf die wir direkt oder indirekt verweisen, liegen außerhalb unseres verantwortungsbereiches und machen wir uns nicht zu Eigen. Für alle Inhalte und insbesondere für Schäden, die aus der Nutzung der in den verlinkten Webseiten aufrufbaren Informationen entstehen, haftet allein der Anbieter der verlinkten Webseiten.

Urheberrechte und Markenrechte: Alle auf dieser Website dargestellten Inhalte, wie Texte, Fotografien, Grafiken, Marken und Warenzeichen sind durch die jeweiligen Schutzrechte (Urheberrechte, Markenrechte) geschützt. Die Verwendung, Vervielfältigung usw. unterliegen unseren Rechten oder den Rechten der jeweiligen Urheber bzw. Rechteverwalter.

Hinweise auf Rechtsverstöße: Sollten Sie innerhalb unseres Internetauftritts Rechtsverstöße bemerken, bitten wir Sie uns auf diese hinzuweisen. Wir werden rechtswidrige Inhalte und Links nach Kenntnisnahme unverzüglich entfernen.

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()