Inflationsentwicklung in den USA: Vom Vorzeige- zum Sorgenkind

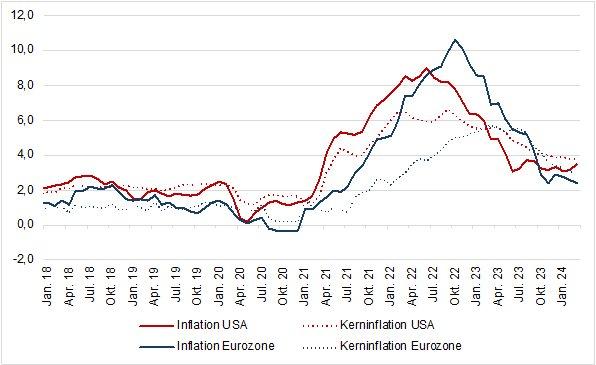

Lange lag die Inflation in der Eurozone über denen der USA. Das hat sich jedoch Ende letzten Jahres gerändert, nachdem sich die Inflation in den USA auf dem Niveau von drei Prozent stabilisierte und die Inflation in der Eurozone die Dreiprozentmarke durchbrach und inzwischen auf dem Niveau von 2,4 Prozent verweilt (Vgl. Abbildung 1). Die Inflation in den USA hingegen stieg zuletzt von 3,2 Prozent im Februar auf 3,5 Prozent im März. Doch es gibt auch erfreuliche Nachrichten. In beiden Wirtschafsräumen sinkt die Kerninflation, auch wenn diesen in den USA nicht so stark fällt wie ursprünglich erwartet. Aber auch hier lässt sich erkennen, dass die Eurozone die USA im Rennen der Inflationsbekämpfung überholt hat (2,9 Prozent vs. 3,8 Prozent). Wodurch lässt sich diese Entwicklung erklären?

Bei genauerer Betrachtung können Unterschiede in den zahlreichen Gemeinsamkeiten ausgemacht werden. In beiden Wirtschaftsräumen ist die Inflation der Energiepreise im Zuge des Ukrainekrieges stark gestiegen und dann mit der Zeit wieder sichtbar gefallen (Vgl. Abbildung 2 und 3). In den letzten Monaten näherte sich die Inflation der Energiepreise wieder dem Vorkriegsniveau an, wobei diese Entwicklung in den USA bereits fortgeschrittener ist. Die Energiepreise stiegen in den USA zuletzt um 2,1 Prozent, während derselbe Wert in der Eurozone bei -1,8 Prozent beträgt. Kraftstoffe und Wohnen sind in den USA derzeit für mehr als die Hälfte der Inflation verantwortlich. Der Ölpreis ist in den letzten Monaten, um fast 20 Prozent gestiegen. Zwar könnte die Inflation der Energiepreise in der Eurozone weiter steigen, jedoch sollte aufgrund von Basiseffekten dies nicht im selben Umfang wie in den USA geschehen.

Die Inflation für Lebensmittelpreise ist in Folge der höheren Produktions- und Energiekosten, sowohl in den USA als auch der Eurozone angestiegen. Dieser Trend kehrte sich in Folge der sinkenden Inflation der Energiepreise um (Vgl. Abbildung 2 und 3). Inzwischen liegt die Inflation der Lebensmittelpreise bei 2,7 Prozent in der Eurozone und bei 2,2 Prozent in den USA. Insgesamt zeichnen sich hier also keine großen Unterschiede ab.

Der Unterschied der Inflationsentwicklung zwischen den USA und der Eurozone lässt sich also hauptsächlich anhand der Energiepreise erklären. Aber auf was ist der Unterschied der Kerninflation zurückzuführen?

Bei Betrachtung der Entwicklung der Dienstleistungspreise über beide Wirtschaftsräume hinweg lassen sich auch hier Gemeinsamkeiten, aber auch Unterschiede erkennen. In den USA und der Eurozone ist die Inflation der Dienstleistungspreise langsam über die Zeit angestiegen, was sich durch den bestehenden Fachkräftemangel und eine erhöhte Nachfrage erklären lässt (Vgl. Abbildung 2 und 3). Diese Entwicklung ist insgesamt wesentlich stärker in den USA ausgefallen als in der Eurozone. Zuletzt lag die Inflation der Dienstleistungspreise in den USA bei 5,4 Prozent, wohingegen derselbe Wert in der Eurozone bei lediglich 4,0 Prozent liegt.

Zusammenfassend lässt sich sagen, dass die Inflation der Energie- und Dienstleistungspreise ausschlaggebend für die unterschiedliche Preisentwicklung in den USA und der Eurozone sind. Energiepreise sind volatil und können sich schnell wieder ändern. Zudem werden Energieträger wie Öl global gehandelt, womit sich die Preise angleichen sollten. Bei den Dienstleistungen sieht das anders aus. Der Fachkräftemangel lässt sich nicht unmittelbar lösen und ist in beiden Wirtschaftsräumen präsent. Die Konsumlaune in den USA scheint trotz hoher Zinsen noch immer hoch. Und das gilt insbesondere für den amerikanischen Staat, der tausende Milliarden an Neuschulden in den letzten Monaten aufnahm. Ebenso ist die Arbeitslosenquote mit 3,8 Prozent wesentlich geringer als in der Eurozone (6,5 Prozent).

Die derzeitige Entwicklung macht eine Zinswende der amerikanischen Notenbank (Fed) schon in diesem Sommer immer unwahrscheinlicher. Die Frage bleibt, ob die Europäische Zentralbank (EZB) den Mut fassen wird und die Zinswende bereits vor den USA einläutet.

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()